資料5ページ、増減要因をご覧ください。セグメント別では、加工食品事業は内部要因が44億円増加しましたが、外部要因で46億円減少し、前年よりやや減益の結果となりました。

食肉事業では、国内事業要因で48億円の増加、海外要因で52億円増加するなど、前年から103億円経常利益が増加しました。

詳細は、後ほど各事業本部長よりご説明します。

資料23ページ右側の地域別売上高をご覧ください。売上高の増加826億円を日本と海外に分割しますと、日本国内では加工食品事業のハムソーセージにおいて人気アニメ映画と連動したキャンペーンの実施、ブランドの強化、価格改定等、そして食肉事業においては主に国産鶏肉をはじめ販売単価が上昇したことから、+189億円となりました。

海外では、北米中心に販売が伸長したことに加え、ANZCO FOODSの決算期の変更もあり、+638億円となりました。海外比率に関しては、前年同期比と比較すると+4.8ポイントの増加の19.8%となりました。

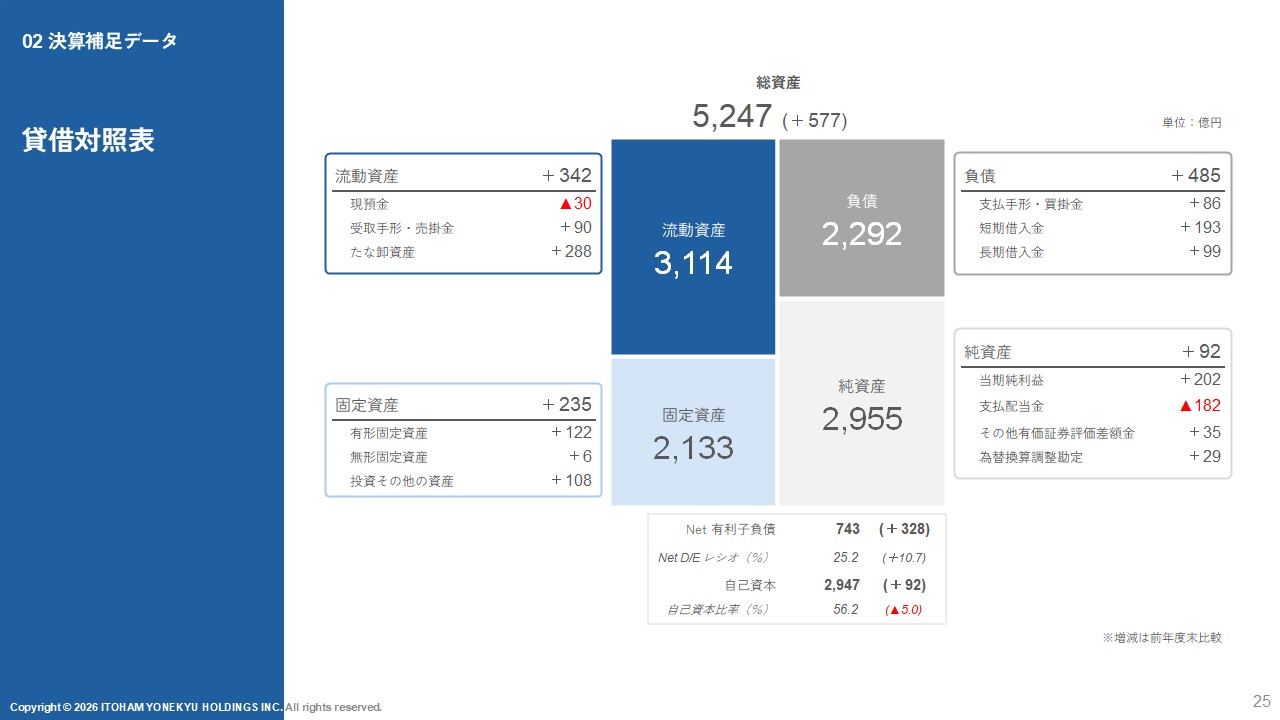

資料25ページ、貸借対照表をご覧ください。総資産は、前年度比577億円増の5,247億円となりました。

資産では、受取手形・売掛金は主に販売単価の上昇から90億円増加、棚卸資産では、主に食肉事業においてANZCO FOODSで166億円、国内の輸入食肉の単価上昇および在庫数量が増えたことで141億円増加し、全体で288億円の増加となりました。

負債では、支払手形・買掛金が86億円増加、短期借入金が国内の運転資金の増加から193億円増加しました。また、新三島工場の建設資金の調達を行い、長期借入金が99億円増加しています。

株主資本に関しては、当期利益の積み上がりで+202億円、配当金の支払で▲182億円、その他の包括利益においては有価証券評価差額金+35億円、為替調整勘定が+29億円、またその他の増加により純資産は+92億円の2,955億円となりました。

資料26ページ、キャッシュフロー計算書をご覧ください。営業活動によるキャッシュフローは、137億円のキャッシュ増加となりました。利益の積み上がりがあったものの、棚卸資産の増加から前年と比較して36億円の改善にとどまりました。

また、投資活動によるキャッシュフローは、固定資産の取得などで260億円のキャッシュ減少となりました。新三島工場建設等により、前年と比較して54億円のキャッシュアウト増加となりました。

以上の結果、営業活動と投資活動の合計であるフリーキャッシュフローは、前年と比べ17億円減少し、▲123億円となりました。

財務活動におけるキャッシュフローは、短期借入金が182億円、長期借入金が100億円増加しましたが、配当金の支払が181億円、リース債務の返済14億円により、85億円のキャッシュ増加となり、前年に比べ11億円のキャッシュ増加となりました。

現金及び同等物の期末残高は176億円でした。手元現金の圧縮等により、前年同期と比べ30億円減少しました。

なお、設備投資については、主に三島工場建設の建設仮勘定91億円の他に国内設備の更新、また基幹システムの再構築、海外ではANZCO FOODSの生産効率向上のための投資により、286億円となりました。

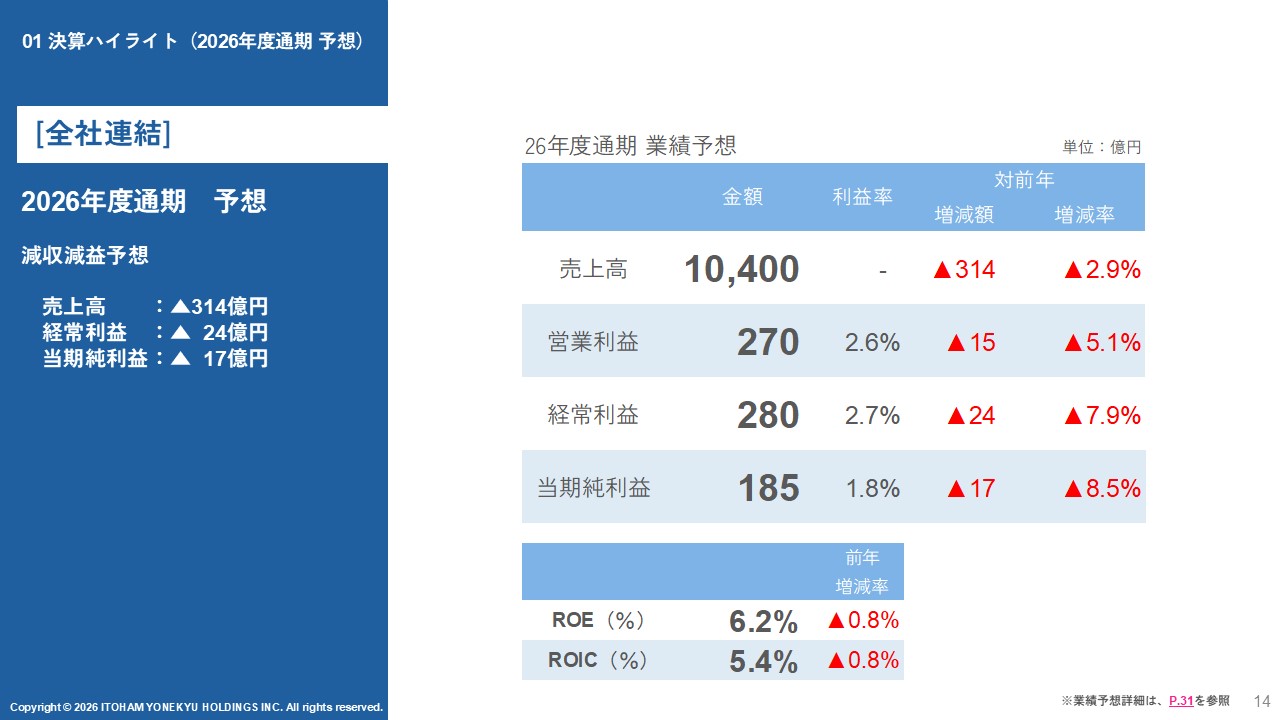

戻りまして資料14ページ、26年度の通期業績予想をご覧ください。売上高は1兆400億円、営業利益を270億円、経常利益を280億円、当期純利益を185億円としています。

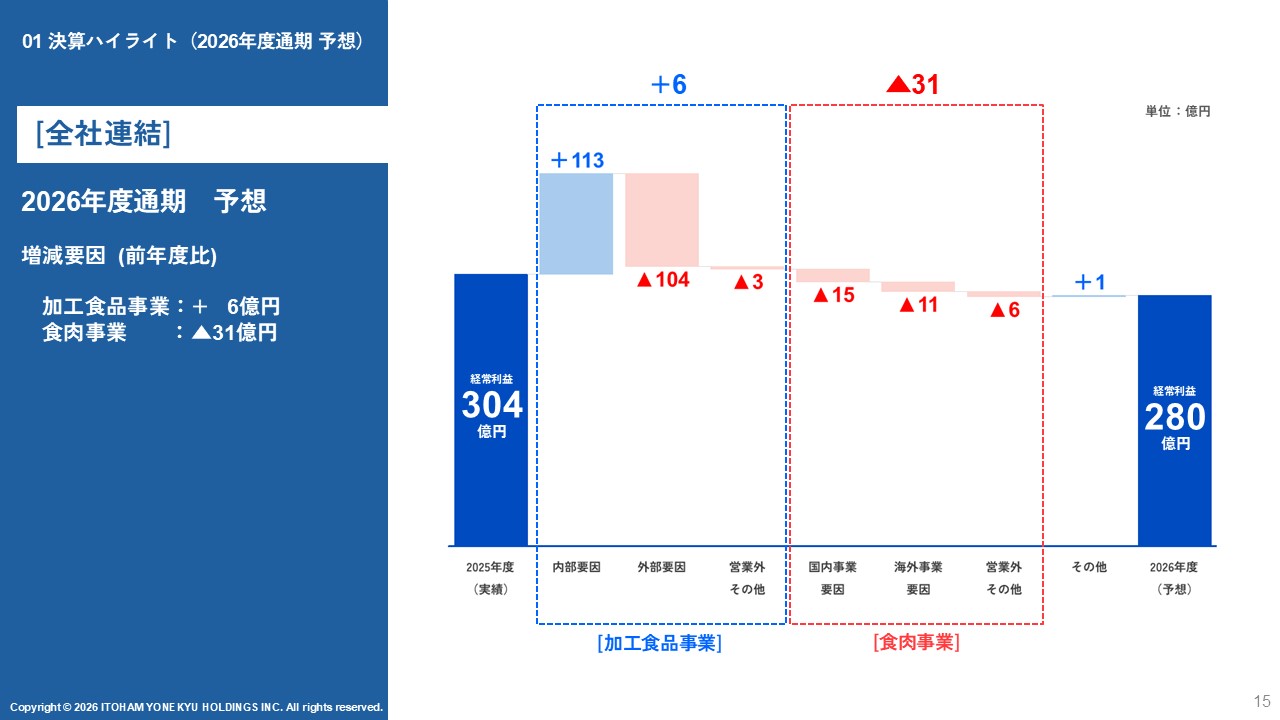

資料15ページの26年度通期業績予想の増減要因をご覧ください。加工食品事業は、原材料コストが増加しますが、内部要因により6億円増、一方食肉事業は、国内事業要因では相場の反動減、海外要因では決算期変更などの影響により31億円の減少を見込んでいます。

私からの説明は以上となります。

伊藤:

続いて、加工食品事業本部長の伊藤です。加工食品事業の25年度通期実績および26年度通期予想についてご説明します。

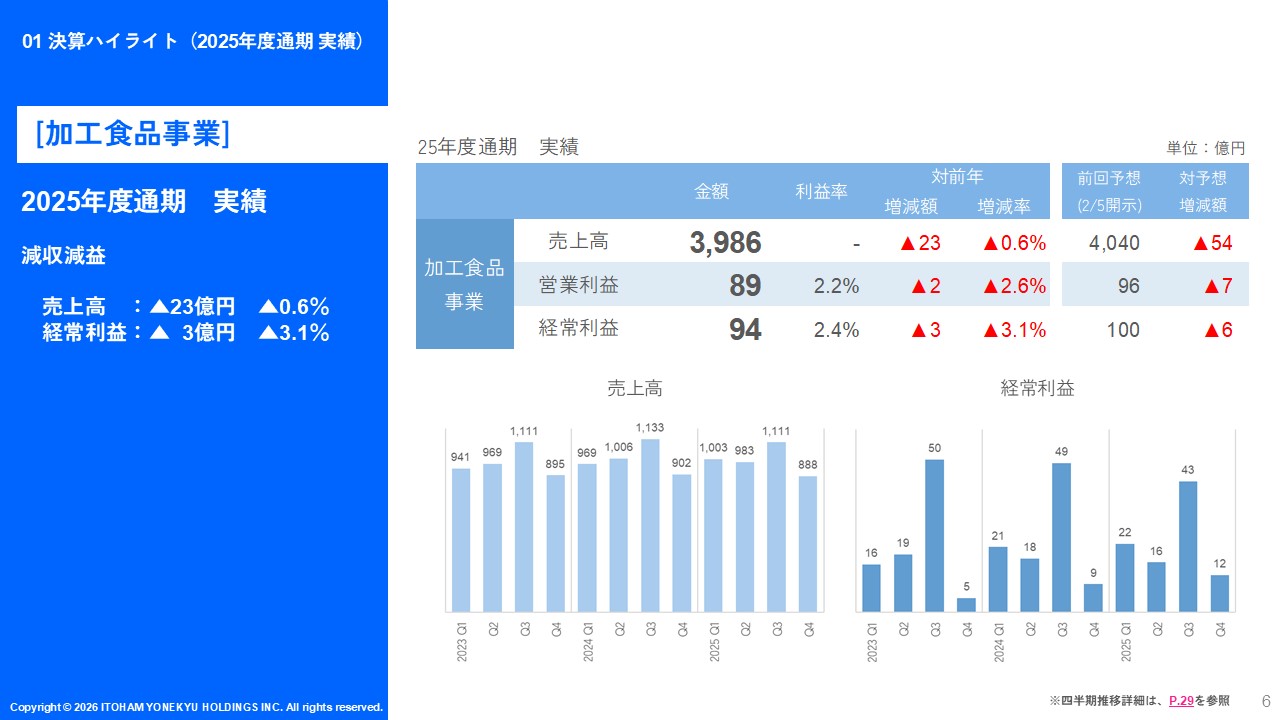

資料6ページをご覧ください。25年度通期の加工食品事業の業績は、売上高は単価の改善を進めたものの、販売数量の拡大に苦戦し、前年比23億円の減収となりました。

経常利益については、原材料等のコスト増加が続いており、価格改定や内部要因の改善などに取り組んできましたが、前年比3億円の減益で、前回の予想から6億円下回る結果となりました。

利益増減分析については資料7ページをご覧ください。まず、数量要因についてです。重量ベースでは、ハムソーセージも調理加工食品も前年割れとなり26億円のマイナスとなりました。

これは、価格改定、商品ポートフォリオの改善やSKUの削減などを進めていく中で減少した販売量を他の商品でカバーできなかったことが響いています。

単価要因についてです。価格改定と各種の内部要因の改善を着実に実行し、70億円の効果を出すことができました。

一方で、主原料コストの上昇による影響で、通期では28億円のコスト増となりました。加え、物流コストの負荷が19億円となり、外部環境合計では47億円のマイナス影響がありました。

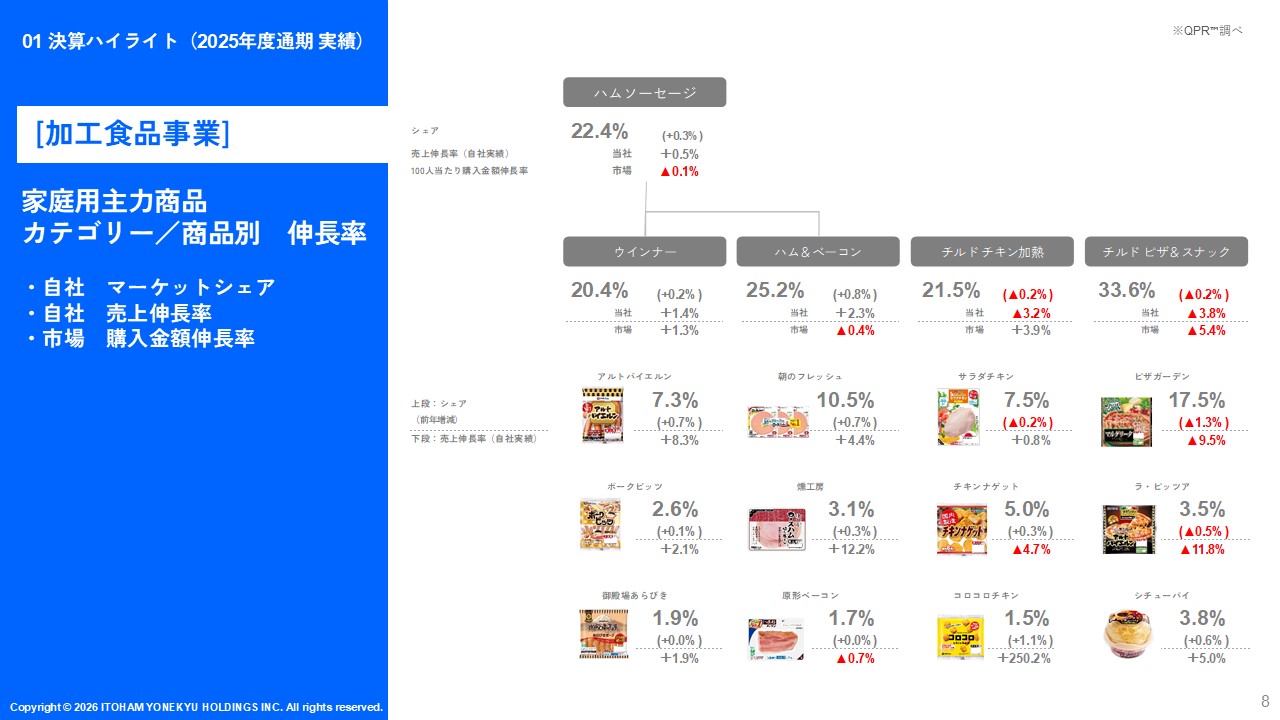

家庭用主力商品カテゴリー・商品別の伸長率については、資料8ページをご覧ください。

商品別の伸長率は、ウインナー、ハム&ベーコン群で、主力ブランドであるアルトバイエルン、ポークビッツ、御殿場あらびきポーク、朝のフレッシュ、燻工房などのブランド強化・拡販に取り組み、売上高もシェアも増やすことができましたが、原形ベーコンは価格改定の影響などで販売量が減少しました。

チルドチキン加熱商品は、サラダチキンやナゲットの競争が激しくなっている中、独自性ある商品として発売されたコロコロチキンが好調で、チキン類の全体の販売を底上げしてくれています。

ピザは、24年度に生産が逼迫した時期もあり、価格改定を行いつつ適切な販売数量を狙ったのですが、想定よりも販売数量が落ち込みました。今期は販売数量を増やすことにしっかりと取り組んで参ります。

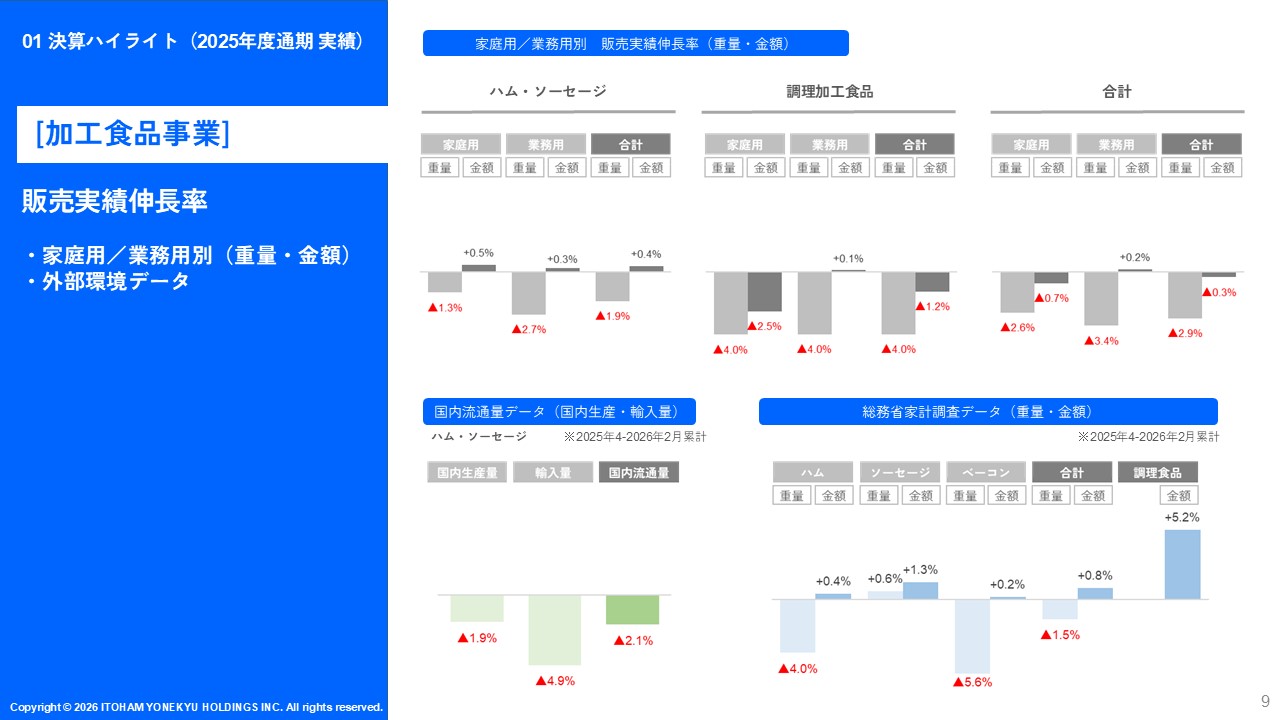

販売実績、伸長率については資料9ページをご覧ください。

ハムソーセージの重量は、家庭用も業務用も前年を割れたことにより、前年比1.9%の減少となりました。ハムソーセージの国内流通量は前年対比2.1%の減少であり、ほぼ同じトレンドとなっています。

ハムソーセージの家庭用は、ナショナルブランド(NB)を中心に販売量が増えましたが、プライベートブランド(PB)が減少しており、NBでPBの減少をカバーすることができませんでした。業務用は、価格改定や販売量が少ない、または低収益の商品の撤退を行うことにより商品ポートフォリオを改善しているところです。

調理加工品は、家庭用、業務用商品も前年対比4%の減少となり、苦戦した1年となりました。家庭用ではピザやハンバーグ類、また業務用ではとんかつなどの販売数量が減少したことが要因です。これらのカテゴリーについては、リニューアルや新商品の導入で販売量を増やすことを計画しています。

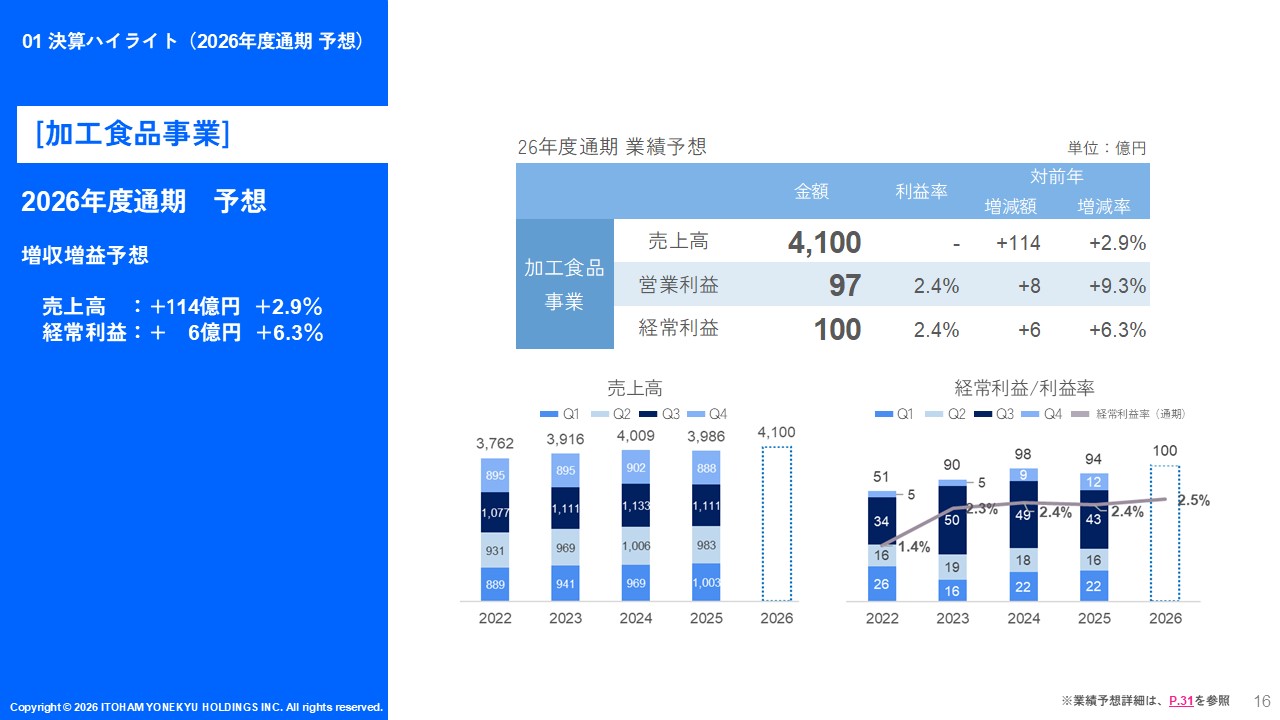

26年度通期の予想は資料16ページをご覧ください。加工食品事業の業績は、売上高前年比+144億円増収で4,100億円、経常利益が前年比+6億円増益の100億円を計画しています。

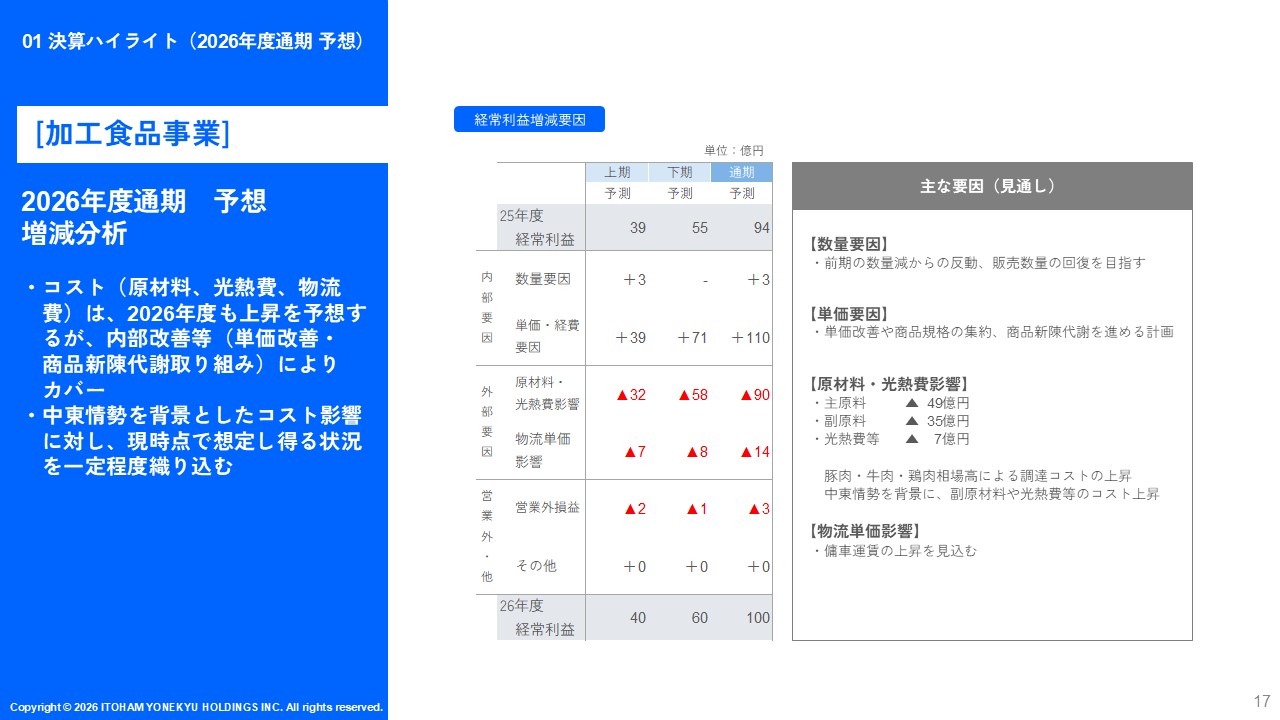

利益増減計画については、資料17ページをご覧ください。外部要因は、豚肉を中心とする主原料価格の上昇に加え、中東情勢の影響から包装資材やユーティリティコスト、物流費の上昇が避けられないものと見ており、合計で104億円のコスト増加を見込んでいます。

これに対し、26年度も引き続き内部要因の改善と価格改定と商品の新陳代謝などにより、合計で113億円の利益改善を行い、増益を目指す計画としています。結果、通期で100億円の計上利益を見込んでいます。

私からの説明は以上です。

原田:

それでは、原田より食肉事業の25年度通期実績、26年度通期予想を説明いたします。

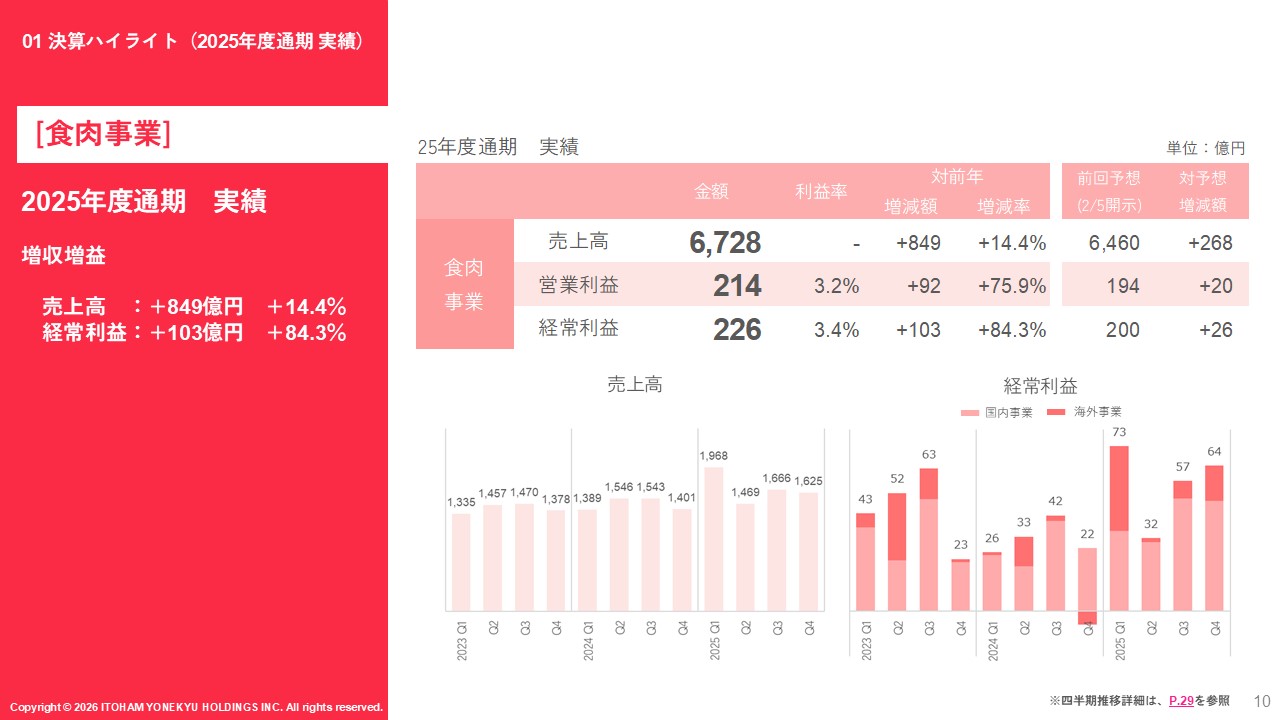

資料10ページをご覧ください。25年度の通期実績は、売上高6,728億円と前年比+849億円、増減率+14.4%の増収となりました。また、経常利益は226億円と前年比+103億円、増減率+84.3%の増益となりました。

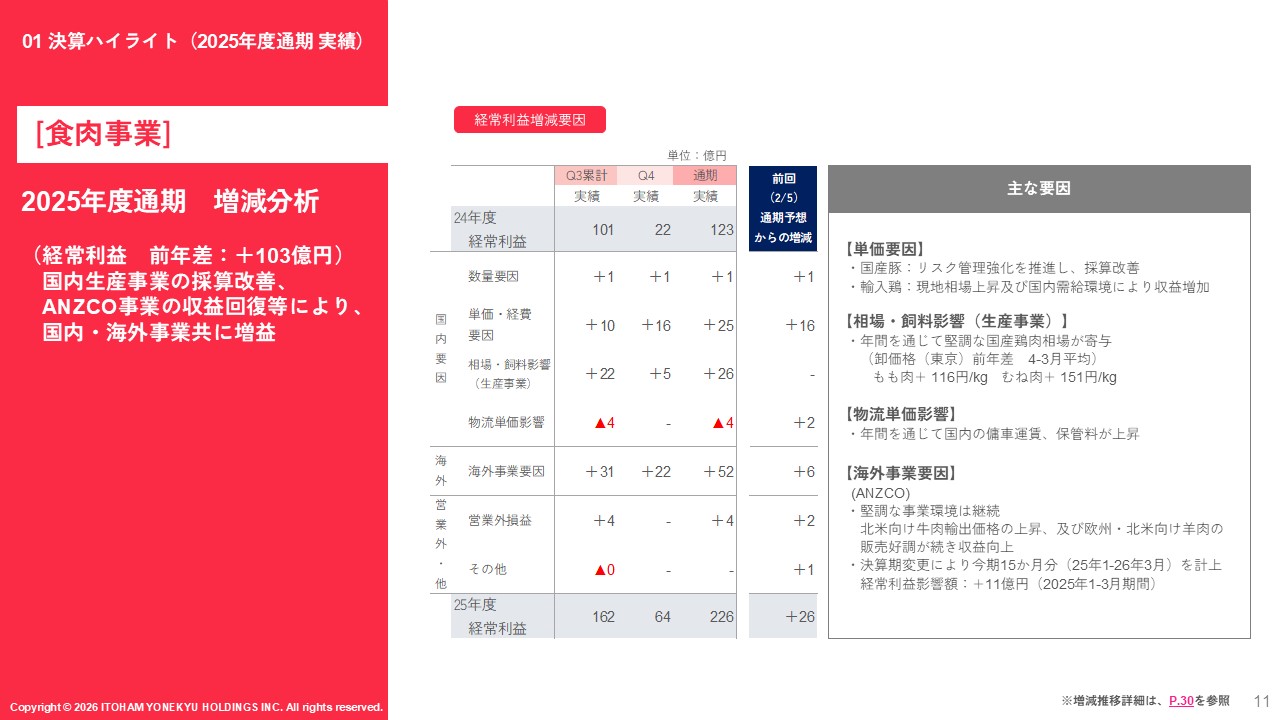

経常利益の増減分析については資料11ページをご覧ください。増益は、主に国産豚肉の採算改善、輸入鶏肉や国産鶏肉の市況の好調、ANZCO事業の収益回復によるものです。

国産豚肉では、取引条件の改定によるリスク管理の強化を推進しました。輸入鶏肉や国産鶏肉は相場高の追い風をしっかりとつかみ、収益を増加させました。

ANZCO事業では、北米向け牛肉輸出価格の上昇および欧州、北米向け羊肉販売が好調だったこともあり、収益が増加しました。加えて、25年度はANZCOの決算期変更により15カ月分の利益を取り込みました。

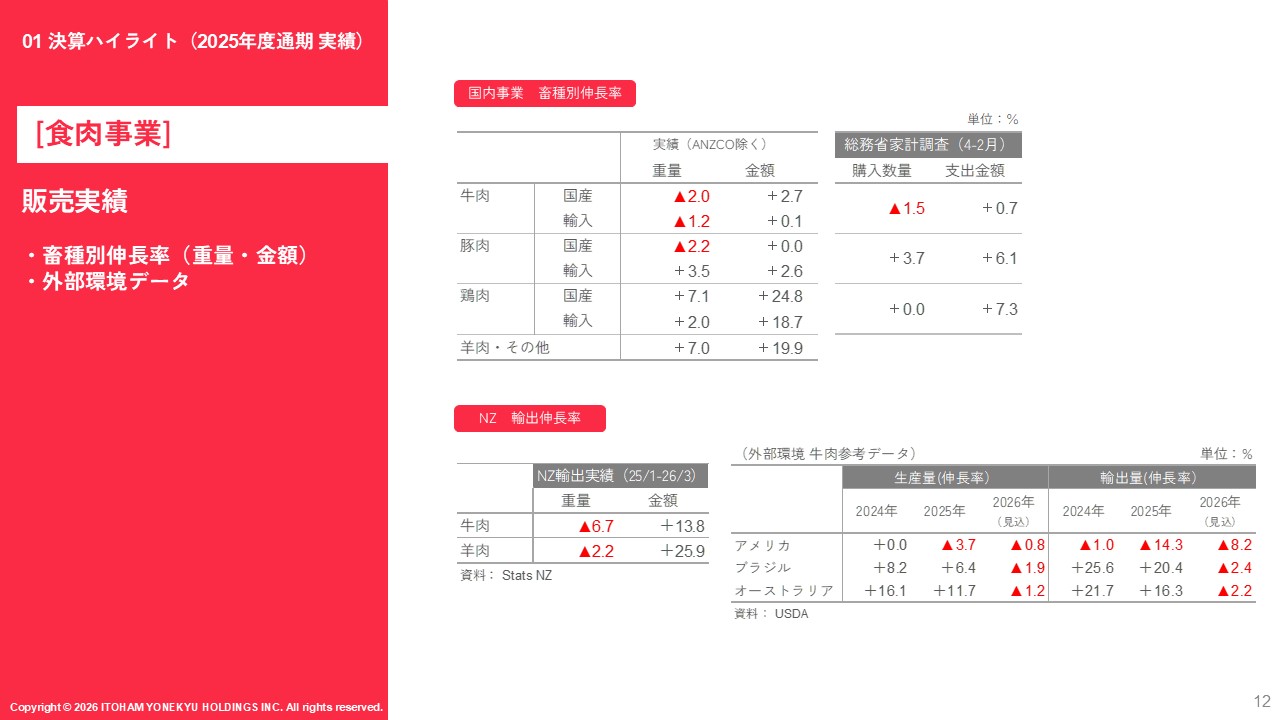

資料12ページは販売実績です。ページ上段に畜種別の伸長率をお示ししています。牛肉では、物価高による消費マインドの落ち込みや為替の影響による輸入牛肉の価格高の影響もあり、販売重量は前年を下回りました。

国産豚肉では、収益の安定化を目的に意図的に調達数量を削減したことにより、販売数量は減少しました。一方、比較的安価な輸入豚肉や鶏肉に需要がシフトしたこともあり、輸入豚肉、輸入鶏肉、国産鶏肉は販売数量で前年を上回りました。

販売金額では、国産、輸入とも各畜種で相場高もあり、全ての畜種において前年を上回りました。

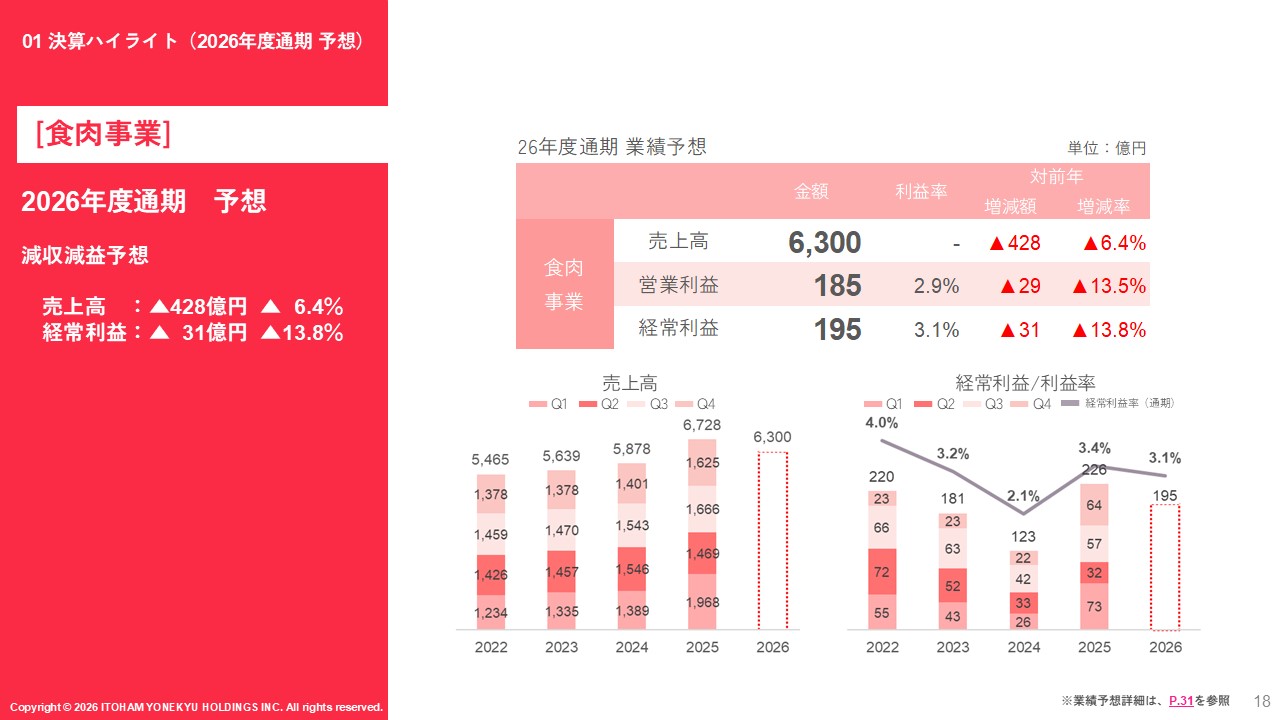

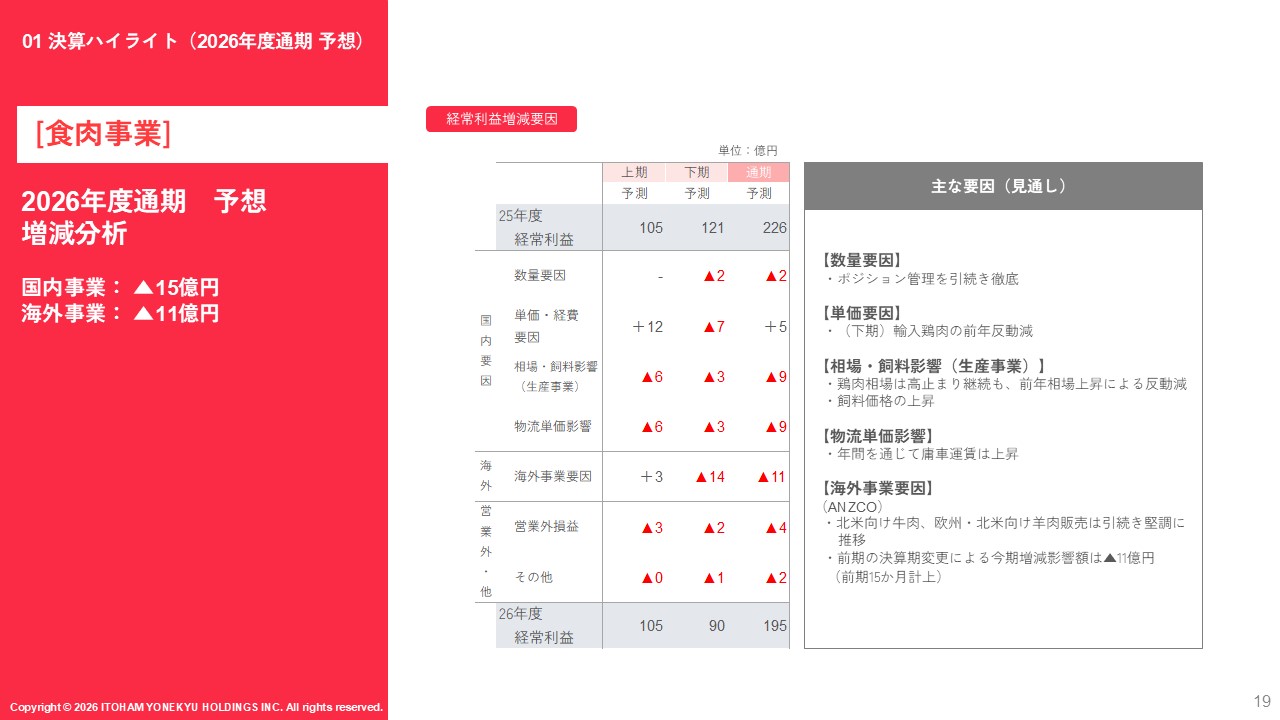

26年度の食肉事業の通期予想を説明します。資料18ページをご覧ください。食肉事業では、26年度の売上高は6,300億円、前年比▲428億円、増減率▲6.4%を予想しています。

また、経常利益は195億円、前年比▲31億円、増減率▲13.8%を予想しています。

通期予想の増減要因については資料19ページをご覧ください。主因に絞ってご説明いたします。単価要因は輸入鶏肉の前年相場の反動から、下期において前年比で▲7億円を想定しているものの、前年度から継続して取り組んでいる国産豚肉における取引条件の改定、輸入食肉におけるポジション管理の徹底により、通期では前年比+5億円を予想しています。

相場・飼料要因では、鶏肉相場が高止まりするものの、前年相場上昇による反動減や飼料価格の高騰により、前年比▲9億円を計画しています。

また、物流単価では引き続き運賃上昇が想定されるため、前年比▲9億円を予想しています。

最後に、海外事業要因、主にANZCO事業ですが、北米向け牛肉取引、欧州・北米向け羊肉取引は引き続き好調に推移するものの、前年度実施した決算期変更の反動により、前年比▲11億円を予想しています。

これらの増減要因から、26年度の食肉事業における経常利益は195億円と予想しています。

中尾:

それでは、中尾から中期経営計画2026の進捗状況について説明します。

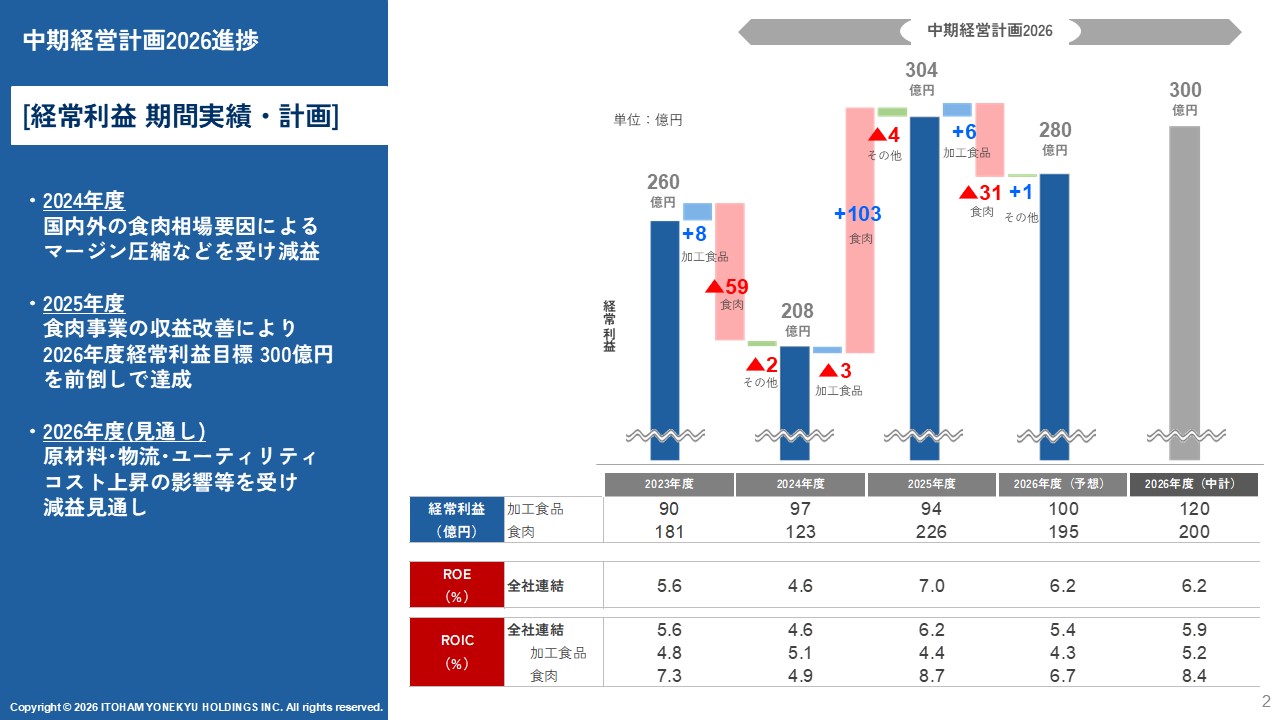

資料2ページは23年度から今中計期間(24-26年度)の業績の推移を示したものです。全社の25年度経常利益は、304億円と中計定量目標の300億円を達成し、過去最高益となりました。

26年度は、25年度の一過性要因の反動に加え、スペインにおけるASFの発生や円安、また中東情勢などの影響などにより原材料費、光熱費、物流費が大幅に増加する厳しい事業環境であり、経常利益は280億円と減益の見通しです。

これに伴い当期純利益も185億円と、25年度の202億円から減益見通しとなり、その結果、ROEは6.2%、ROICは5.4%といずれも低下する見込みです。当社としては、可及的速やかにROE8%台への回復を実現して参ります。

26年度で今中計期間が終わり、27年度から新中計に入りますが、その中でROE8%が達成できるよう引き続き収益基盤の強化、資本効率の改善に努めてまいります。

なお、26年度のセグメント別ROICの内訳は、加工食品が4.3%、食肉が6.7%となる見通しです。

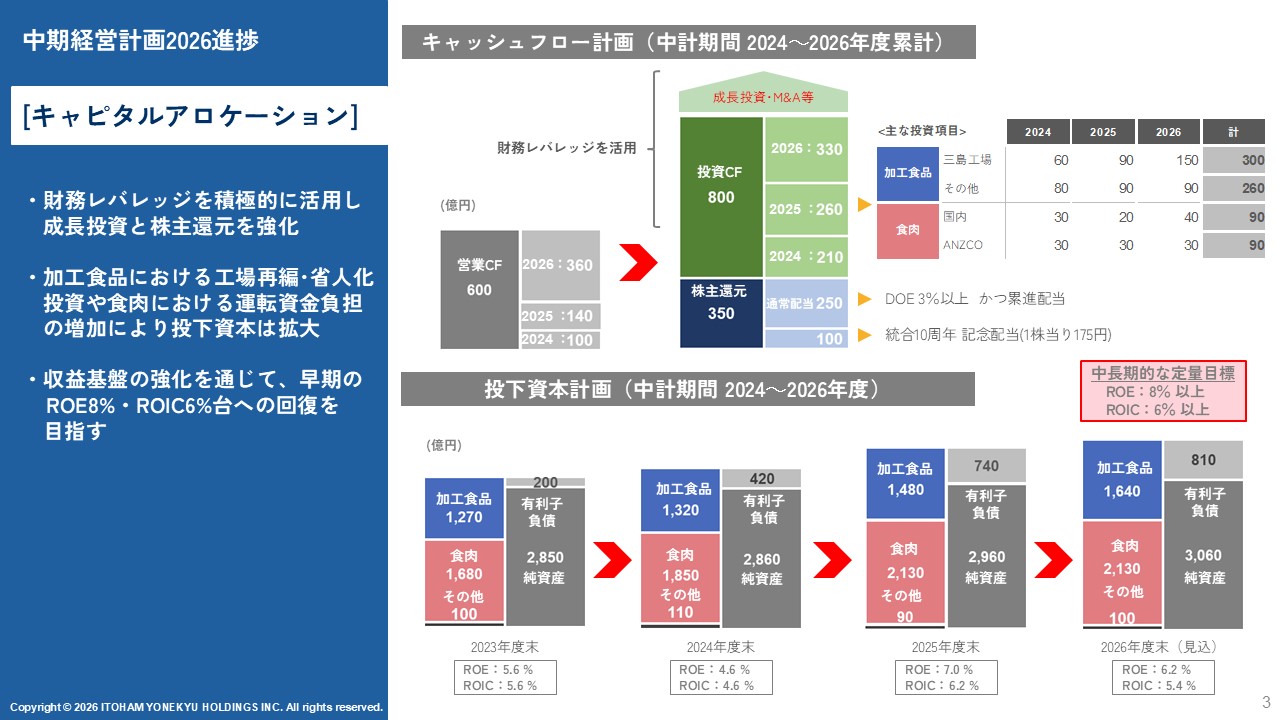

資料3ページ、キャピタルアロケーションをご説明します。まず、3年間の営業キャッシュフローについては累計で600億円となる見通しです。昨年は約800億円を予想していましたが、食肉価格の上昇を受け、食肉事業で在庫資金負担が増加し、営業キャッシュフローが減少しました。

一方、中計期間の資金使途としては、投資に800億円、記念配当を含めた株主還元に350億円投下予定であり、営業と投資と株主還元のキャッシュフローの合計は、ネット尻で550億円の資金ショートとなります。ショート分については財務レバレッジを活用して賄う予定であり、当社の財務体力からすれば問題ない範囲ですが、自らの信用状態をしっかり把握する観点から、昨年国内信用格付けを取得しました。

あわせて、昨年末に長期調達を実施しており、26年度の三島工場の運転開始に向けた長期資金の手当は一通り進んでいる状況です。

なお、26年度に予定する配当は、先ほどご説明のとおり155円と、25年度の普通配当から10円増配、DOEの水準として3.2%、配当性向48%になります。

投下資本は25年度末時点で、加工食品1,480億円、食肉事業2,130億円、その他90億円と、全社で3,700億円となりました。

加工食品事業はおおむね予定どおりですが、食肉事業は在庫資金の増加により投下資本が拡大しており、ROICを押し下げる要因のひとつとなっていますので、今後運転資金の効率化についてもあらためて注力していきます。

ただ、これらを含めても当社の財務面には調達余力がありますので、ROEの改善、また持続的な成長に向けてM&A等の投資機会も積極的に追求していきます。

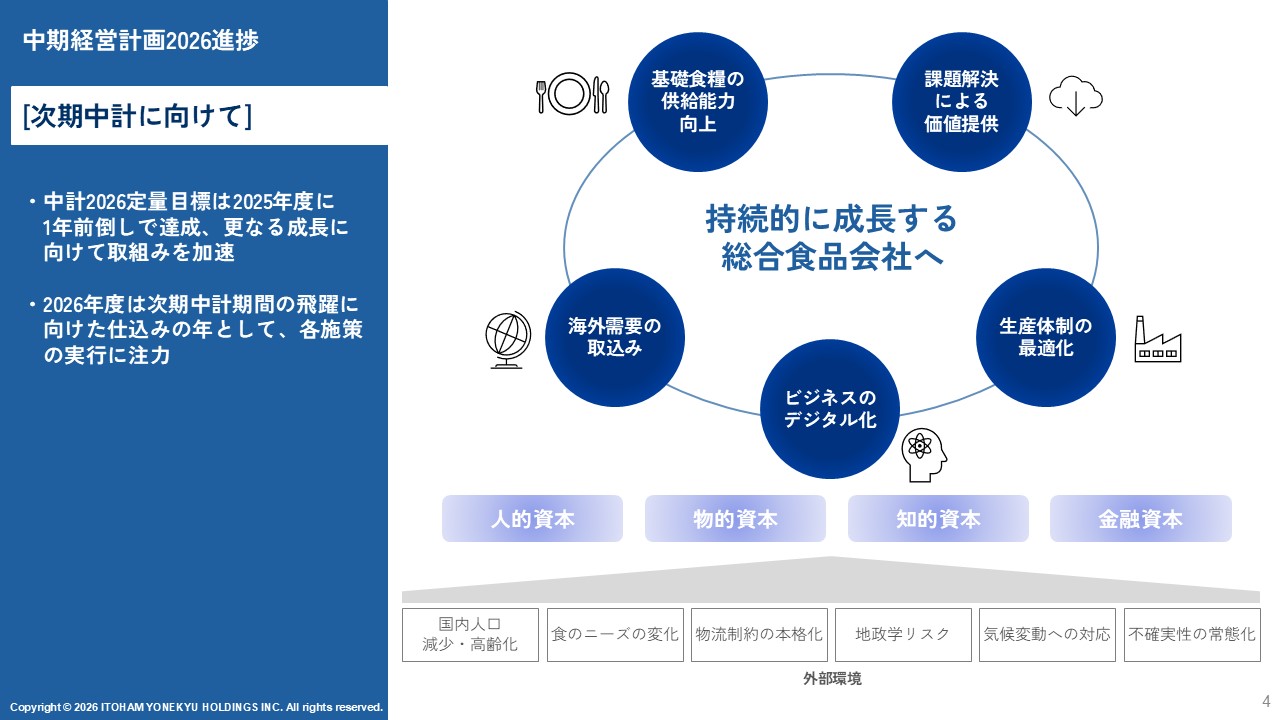

資料4ページは27年度より始まる次期中計に向けた頭出しになります。当社を取り巻く事業環境は、国内人口の減少や高齢化、食のニーズの変化や多様化、物流制約の本格化、地政学リスク等、かじ取りが難しい状況が当面続く見通しという認識です。

その中で、当社としては持続的に成長する総合食品会社を目指し、さまざまな打ち手を講じる所存です。

戦略的には、基礎食糧の供給能力の向上や、課題解決による価値提供が主軸になります。

具体的な施策としては、海外需要の取り込みや生産体制の最適化、また過去の商慣習を引きずるビジネスモデルを刷新し、デジタル化を進め次世代に向けてアップデートする必要があると認識しています。これらの議論を今期集中的に行い、次期中計につなげて参ります。

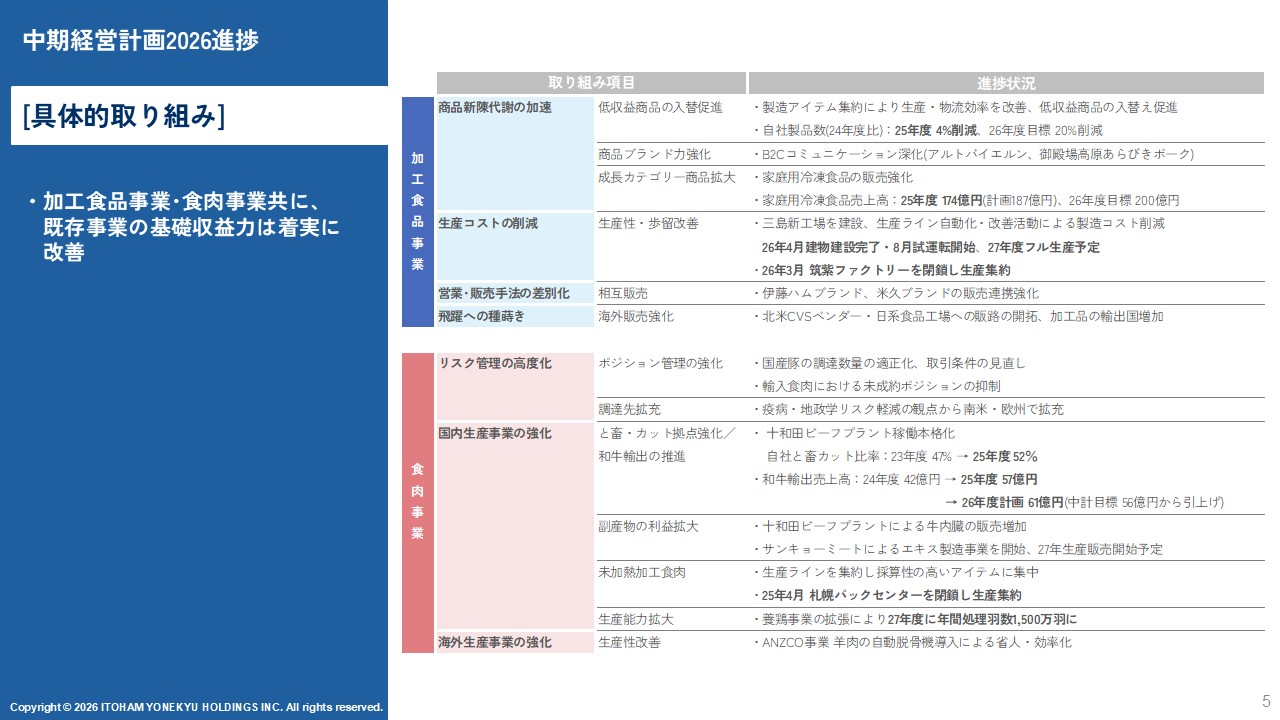

本中計期間の加工食品、食肉事業の各施策の取り組み状況についてポイントのみご説明します。

加工食品事業は、低収益商品の入替促進についてです。自社製品の数で24年度約1,300SKUあったものを26年度末に1,100に減らして、生産の効率化を進める取り組みになります。25年度末は約▲50SKU、4%の減少となりました。ただ、内訳としては約500SKUの生産を終了したものの、450SKUを新たに生産開始したという入替が起きた状況にあり、パーセント自体は低いものの、顧客の需要動向に合わせてしっかり新陳代謝が進んでいる結果と捉えています。

一方で、厳しい外部環境の中、生産の効率化を聖域なく進める必要があると考えており、SKUは別の商品間で規格を統合していくなど、継続して効率化を図ってまいります。

また、今年度に三島工場が運転を開始します。投資の刈り取りはフル操業を迎える27年度以降になりますが、この投資により、ソーセージや原型ベーコン製造で最先端の自動化ラインを獲得することになりますので、これを足がかりとして全社の生産体制の最適化に取り組む所存です。

食肉事業は、国産豚の取引条件の見直しや輸入食肉における未成約ポジションの抑制、これらの取り組みが相当程度奏功し、25年度、26年度の成績に寄与しています。

また、中長期施策として食肉生産能力の向上に注力しており、十和田ビーフプラントの稼働本格化により自社のと畜・カット比率が向上、これにより和牛輸出は当初想定を上回り伸長しています。

また、鶏肉生産事業では養鶏能力を拡張しており、27年度に年間処理羽数1,500万羽に到達する見込みです。

私からの説明は以上です。